投資を始める際、多くの人が気になるのが配当金にかかる税金です。投資家にとって利益を得るための大切な手段である配当金ですが、ここには「二重課税」という厄介な問題が潜んでいます。では、なぜこの二重課税を解消する必要があるのか?この記事では、専門的な視点からこの問題を解説し、さらに配当控除制度について深掘りしていきます。

二重課税とは?その仕組みを解説!

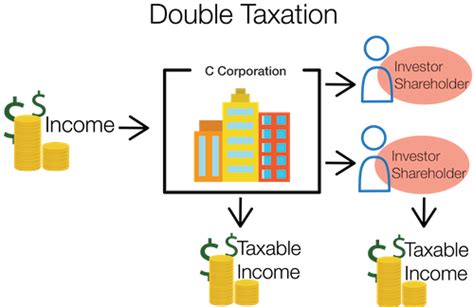

まず最初に、二重課税とは何かを理解することが重要です。二重課税とは、同じ所得に対して複数回の課税が行われることを指します。具体的には、法人税と所得税の両方が課されることによって生じます。

配当金の二重課税の流れ

- 法人税の課税: 企業が利益を上げると、まず法人税が課されます。

- 配当金の支払い: その後、企業は株主に対して配当金を支払います。

- 所得税の課税: 株主が配当金を受け取る際に、所得税が源泉徴収されます。

このように、同じ利益に対して法人税と所得税がかかるため、結果的に二重課税が発生します。

配当控除制度の仕組み

配当控除は、この二重課税を解消するための制度として導入されています。具体的には、所得税と住民税の一部が控除される仕組みです。

- 所得税の控除: 課税される所得額が1,000万円以下の場合、所得税の10%が控除されます。

- 住民税の控除: 住民税については2.8%が控除されます。

この配当控除により、二重課税の負担が軽減され、投資家にとってより魅力的な環境が整えられています。

親会社と子会社間の配当について

企業間の配当にも二重課税の問題が存在します。特に親会社が子会社から配当を受け取る場合、子会社で得た利益にはすでに法人税が課されているため、親会社側でさらに法人税が課されると二重課税となります。幸いにも、法人が法人に配当を支払う場合には、受け取る法人によっては課税されない仕組み(益金不算入制度)が存在します。この制度により、企業間の二重課税の問題はある程度解消されています。

外国証券投資と二重課税

外国証券投資においても二重課税の問題が発生します。具体的には、外国で得た利子や配当金に対して、まず外国で課税され、その後日本国内でも課税が行われるという流れです。このような場合、外国税額控除制度を活用することで、外国で支払った税金を日本での税金から控除することが可能です。この制度により、国際的な投資における二重課税の問題もある程度解消されます。

配当控除制度のメリットとデメリット

メリット

- 税負担の軽減: 配当控除により、個人の税負担が軽減されます。

- 投資のインセンティブ強化: 税負担が軽減されることで、投資家の投資意欲が高まります。

デメリット

- 制度の複雑さ: 配当控除制度の計算や申告が複雑で、手続きを理解するのが難しい場合があります。

- 適用条件の制限: 所得額によって控除の適用が制限されることがあります。

よくある質問

配当控除を受けるための手続きは?

配当控除を受けるためには、確定申告が必要です。確定申告の際に、配当控除を受ける旨を記載し、必要な書類を添付することで控除を受けられます。

二重課税の解消が全ての国で行われているの?

二重課税の解消は、多くの国で取り組まれていますが、具体的な制度やその適用範囲は国によって異なります。日本では配当控除や外国税額控除が主な対策です。

配当控除はいつから適用されているの?

日本では、配当控除制度は長い歴史を持ち、二重課税の緩和を目的として導入されています。具体的な導入時期は法律の改正により変わることがあります。

配当控除と外国税額控除の違いは?

配当控除は国内投資における二重課税を解消するための制度であり、外国税額控除は国際的な投資における二重課税を解消するための制度です。それぞれの制度は、適用範囲や手続きが異なります。

益金不算入制度とは何ですか?

益金不算入制度とは、法人間の配当において受け取る法人がその配当を益金(課税対象の利益)に算入しないことで、法人税の課税を逃れる制度です。この制度により、法人間での二重課税が解消されます。

結論

配当金にかかる二重課税の問題は、投資家や企業にとって大きな課題ですが、配当控除制度や外国税額控除制度を正しく活用することで、その負担を軽減することが可能です。これらの制度を理解し、賢く利用することで、より効率的な資産運用が実現できるでしょう。